2024年中國電動汽車充電模塊的市場現狀和趨勢分析

在新能源汽車年產銷量即將突破千萬級大關的時候,談與之配套的充電基礎設施的發展,必然是振奮人心的!

數據顯示,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。同時,中汽協預測,2024年新能源汽車產銷將達到1150萬輛左右的規模,增長20%左右,占到汽車市場的三分之一,有望創歷史新高。

充電基礎設施方面,截至 2023年底,全國充電基礎設施累計數量為 859.6萬臺,同比增加 65%。全年充電基礎設施增量為 338.6萬臺,新能源汽車銷量 949.5萬輛,樁車增量比為 1:2.4,與上一年度樁車比略有提升,充電基礎設施建設速度與新能源汽車增長數量仍呈超前發展態勢。

與充電模塊息息相關的直流充電樁數據,更加能體現出這股強勁發展動力,2023年底全國公共直流樁120.3萬臺,相比上一年增長44.2萬臺。據中國充電聯盟預測, 2024年公共直流充電樁將達到172.9萬臺,全年增量52.6萬臺,公共直流樁增長量呈現加速發展之勢。

毫無疑問,作為直流充電樁的核心部件,成本占比近一半的充電模塊,隨著直流充電樁建設浪潮的到來,也必將迎來2024年更富前景的高光之年。

2023年充電模塊市場現狀

回顧電動汽車充電樁行業的發展歷程,充電模塊產品也經歷了不斷迭代的過程,尤其是2017年國家電網提出“恒功率”充電標準后,20kW恒功率充電模塊一直占據市場主流。但進入2023年,充電模塊向更高功率的發展趨勢越來越明顯,整體來看,20kW和30kW、40kW各占半壁江山,而40kW充電模塊銷量隨著大功率充電堆的應用增長明顯加快。其實,高功率、寬電壓正是模塊產品升級發展的廣泛業界共識。

另一方面,隨著充電模塊產銷量大幅增長,單品價格呈快速下降趨勢。據統計,充電模塊價格從2015年的約0.8元/瓦,降至2019年末的0.13元/瓦左右,是第一階段的斷崖式下降期;此后疫情三年,疊加芯片短缺,價格曲線處于穩中有降,區段時間甚至略有反彈的局面;進入2023年,隨著充電設施建設新一輪發力,充電模塊產銷進一步放量,價格競爭仍是產品競爭的重要表現形式和關鍵因素之一。

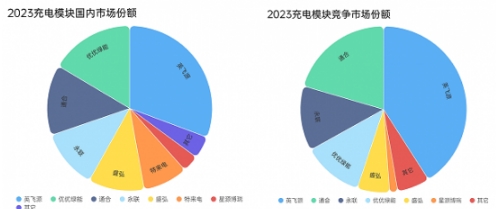

也正是因為殘酷的價格競爭,導致部分技術和服務跟不上的企業被迫淘汰或轉型,實際淘汰率高達75%以上,目前主要的充電模塊供應商(這里指以外部供應為主的模塊企業)由2015年的30多家,已急速下降至10家左右,目前我們屈指可數的,如:英飛源、優優綠能、通合科技、盛弘、永聯、星源博銳、凌康、華為等。

目前市場上充電模塊生產商主要分為供應型企業和自產自用型企業。根據市場參與者分類特征,我們進一步分析,2023年度的模塊市場規模和份額占比情況。根據各企業年度總結和對比分析,2023年在包含所有參與者的充電模塊總量市場上,市占率前五的企業是:英飛源、優優綠能、通合科技、永聯、盛弘;相較于2023年通合科技進步明顯,唯一不變的是長期霸居榜首的英飛源,一直保持33%以上的市場占有率。

在剔除完全自產自用類型份額之外,以供應型為主的充電模塊競爭市場(所謂競爭市場是指市場充電模塊總數量減去企業自用和企業股東采購量,所得的市場競爭性需求值),市占率前五的企業是:英飛源、通合科技、永聯、優優綠能、盛弘。無論是整體模塊市場還是競爭性市場,市占率前五的企業第一次完全相同,只是次序稍有差異,前五大企業總量占據市場絕大部分份額,產業集中度高,競爭格局日趨明朗。

充電模塊產品發展趨勢

經過將近十年的大規模市場化應用的檢驗,充電模塊技術日臻成熟,就市場上主流產品核心技術而言,各企業之間的技術水平還是有一些差距,關鍵在于如何提升產品的可靠性及充電效率。在電動汽車加速滲透的今天,高品質充電已經成為充電行業發展的趨勢,但同時產業鏈的成熟也導致充電設備的降本壓力越來越大,隨著單位利潤率的不斷下降,充電模塊企業規模化效應將越來越重要,產能必將進一步集中,處于行業供貨量主流領先的企業,將會更加主導全行業的發展。

目前充電模塊技術發展方向,從其散熱方式劃分,大體分為三大類產品:一類是直通風型模塊,市場主流產品類型,所有模塊企業均在生產;一類是獨立風道和灌膠隔離型模塊,前者有優優綠能、云充為代表,后者以英飛源為代表;一類是全液冷散熱充電模塊,以英飛源、華為為代表。

三種類型充電模塊產品存在技術迭代性特征,而由于使用的經濟性原則,風冷模塊是當下應用最廣泛的產品類型。為解決風冷模塊使用過程中因環境惡劣導致的高故障率,在抗擊長時間高熱運轉下的散熱功能相對較差等問題,模塊企業進一步開發出獨立風道和隔離風道產品,通過優化風道設計,保護主要器件免于粉塵污染和腐蝕,從而大大減少故障率,提高可靠性和使用壽命。此類產品介于風冷和液冷之間,作為性能優良而價格適中的產品,有其豐富的應用場景,具備相當的市場潛力。

值得注意的是,液冷充電模塊被普遍認為是充電模塊技術發展的最優解。2023年底華為宣布,2024年要部署10萬根全液冷充電樁;更早之前的2020年,英飛源全液冷超充系統即已在歐洲開始商用,全液冷充技術一時成為行業關注的焦點。目前全液冷模塊、全液冷充電系統集成能力還有一定的技術壁壘,完全掌握的企業不多,國內以英飛源、華為為典型代表。

另一方面,從模塊的電流類型劃分,現有充電模塊包含ACDC充電模塊,DCDC充電模塊,雙向V2G充電模塊。ACDC用于單向充電樁,這是應用最廣泛、最多的充電模塊,DCDC應用于光伏對電池的充電,電池對車端的充電,應用在光儲充項目或者儲充項目中。V2G充電模塊,是要解決以后的車網互動功能或能源電站的雙向充電需求。

1月3日,國家發改委等四部門聯合印發的《關于加強新能源汽車與電網融合互動的實施意見》,為智能有序充電,雙向充放電提供了頂層政策設計,為充電站參與電網峰谷調控、虛擬電廠、聚合交易、充儲一體等應用場景確定了方向,但這些都離不開雙向V2G充電模塊的硬件基礎保障。據悉國內最早預研雙向V2G充電模塊的廠家是英飛源,目前英飛源V2G模塊市場占比超90%,電網體系V2G充電樁一家獨大。

當前在充電模塊使用過程中,出現最多的問題是因為環境的惡劣所導致的故障率較高,如何將模塊做到穩定、安全,高效應仍是關注的重點。我們認為充電模塊產品應該向著提高電源安全可靠性、以滿足環境適應性需求;提升功率密度、以適應大功率充電樁的需求;應用雙向變換充電、支持有序充電、雙向充放的需求,是未來發展的主流方向。

總結

2024年在國家政策強力支持深入推進新能源汽車及基礎設施建設下鄉等措施的持續發力作用下,充電樁總量將快速增長;隨著更多大功率、液冷超充設備的投建,帶動價值量穩步提升,未來2-3年是充電樁、充電模塊等產業鏈結構性調整分層,行業企業規模化、突破性發展的黃金機遇期。