日系電動車沖鋒,改變與無奈

3月春天,萬物復蘇,電動車扎堆上市。日系三家,變得比以往任何時刻都積極。

3月6日,廣汽豐田推出緊湊型純電SUV鉑智3X,售價10.48萬-14.98萬元;

同一天,東風本田發布中型純電SUV S7,售價25.99萬-30.99萬元;

稍早一點的3月1日,東風日產發布天演架構,預發布“最不像日產”的日產電車N7。

三家日系,用成型的產品,向中國電動車市場表達很明顯的努力態度。 “不謀而合”的發布節點,意味著三款新產品的研發要素與研發周期相當,推測在2022年底至2023年初。

輿論稱,日系電動車在中國市場發起了沖鋒的號角,但日系轉向電動車,帶來的卻是整個日本傳統產業體系的重塑可能性。

“認知負資產”是一個事實

有意思的是,此次東風日產采取“預發布”形式推出N7,據官方解釋,去年10月份N7就開模完成,首批測試車也開始試做,但是從當時到今年4月,東風日產將N7的外形、智駕、座艙都重做(大概率是修改),此舉造成了N7推遲,否則三家日系品牌,確實能完全同步新車上市節奏。

之所以做修改,有觀點認為,很大可能內部評審沒有通過,最主要的原因在于無法相對競品占據優勢。如果事實如此,這是以東風日產為代表的日系車一個極大的改變。

事實上,日系品牌在中國新能源轉型的時代中,所吃的啞巴虧,多數并非絕對產品力的問題,而是自我定位出了問題,而這種定位偏差直接導致了上市價格偏差,這絕對是一場無法回避的災難。

此前,日系品牌對于自己的品牌溢價堅信不疑,從日產艾睿雅到豐田Bz4,20多萬的起售價,直接與中國品牌同級產品拉開了將近8-10萬的價格差。他們的公開理由,多是某一性能超越了所有競品。且不論電動車時代,日系能不能拿出核心產品力壓制,只考慮若比競品貴出40%以上的價格,中國用戶買單的絕對理由是什么?

日日系品牌推向中國市場的首批電動車,均以價格高企而折戟

日日系品牌推向中國市場的首批電動車,均以價格高企而折戟 拋開外形、內飾、品牌喜好等主觀因素,這8-10萬元,相當于跨了一個車型級別,包括車體大小、舒適性裝備、動力和智能化水平都需要有相應提升。退一步說,同級技術、同類產品的價格,如果和競品相差不多,產品前景是否就能看好?

近些年,日系在中國新能源市場缺乏建樹,混動技術成為了上個時代的印象,而純電產品更對品牌構成“負牽引”。從豐田的bz系列、本田的燁、靈悉,日產的艾睿雅,市場反響慘淡。這也意味,后來的日系電動產品,需要額外克服市場認知阻力,才有望和競品一較高下。

品牌認知有慣性。日系車耐用、省油、可靠性高,在中國,這種認知持續了有20多年,至今也還在持續,雖然是老印象,但這一點在某種程度上延緩了日系市占率下滑的速度。同樣道理,克服“新能源做不好”的認知,也是日系品牌為這幾年的“戰略懈怠”必須應付的代價。在這種情況下,罔談品牌溢價。

價格的背后是本地化

價格只是表象和結果,這和日系品牌是否傲慢沒有絕對正向關系,這兩年,市場趨勢是明牌,只有裝睡的人才看不到。問題在于,日本品牌需要花多大代價,以什么速度去擁抱中國供應鏈和本地化研發。這個問題看似是意愿問題,實為能力問題。

如果將研發完全放在中國,而非像20年前那樣只做代工廠,這需要組建、整合、擴張中國研發機構,并對其充分授權。這些動作,我們在豐田身上看到了——豐田整合了在華三家研發機構,但授權多少、重用程度如何,外界看不到,但車型配置能夠窺得一二。

廣汽豐田鉑智3X,據說國產化率99%。這個數字雖然略顯夸張,但Momenta的智駕方案,速騰聚創的激光雷達,鴻蒙車機、中創新航的鐵電池,甚至連輪胎也是朝陽品牌,核心零部件國產化看上去有譜。當然,艙駕芯片分別為高通8155和英偉達Orin X。整體看上去和中國品牌的供應鏈,已經沒什么區別。研發本地化的結果,就是供應鏈大幅度本地化,連帶著開發周期發生變化。從2.5年、3年,變成18~20個月。

廣汽豐田鉑智3X通過強化供應鏈本土化融入本土競爭

廣汽豐田鉑智3X通過強化供應鏈本土化融入本土競爭 東風本田S7(配置|詢價)只說國產化率“非常高”,但未提及具體數字。看配置,智艙智駕采用Honda CONNECT 4.0智導互聯系統和Honda SENSING 360+高階智能駕駛輔助系統;電機系統由本田與聯合電子(中聯汽車電子有限公司,中德合資企業)聯合開發;核心安全防護技術,據說由本田與日本本土供應商聯合優化;電池PACK采自寧德時代。可以猜測,本地化應該略遜于豐田。

N7現在未正式上市,車型供應商信息透露的比較少。考慮到眼下日產全球業務和財務都處于動蕩中,日產管理層最近更迭,日產投入中國本地化研發的資源,可能不會太多。但也正因如此,能夠看到本土團隊背水一戰的決心。

向中國轉移研產的悖論

中國市場的重要性毋庸置疑,但最重要的,并非大家都能看到的市場容量,而在于供應鏈完備和規模帶來的成本優勢,全球最活躍、競爭最激烈的技術創新競爭,以及消費地域縱深和多樣性帶來的、幾乎無窮無盡的用戶數據資源。

如果沒有海關,其他市場不過是中國市場競爭的余波和低級別賽事。只有在這個市場生存下來,保住地盤,才有資格在其他市場面對同樣對手。當然,如此極端的事情也許永遠不會全面發生(尤其是美歐),但它正在基本無保護的第三方市場發生,比如泰國、中亞五國和澳新。

日本年輕人少,STEM畢業生更少(2024年可能只有32萬人)。和中國每年1000萬以上的本科畢業生、STEM500萬以上的畢業生人數無法相比(比兩國人口比例更懸殊)。這就注定了日本無法保有現存的工業和技術門類。從長遠看,最符合日系跨國企業利益的方式,是向中國持續轉移研產資源。

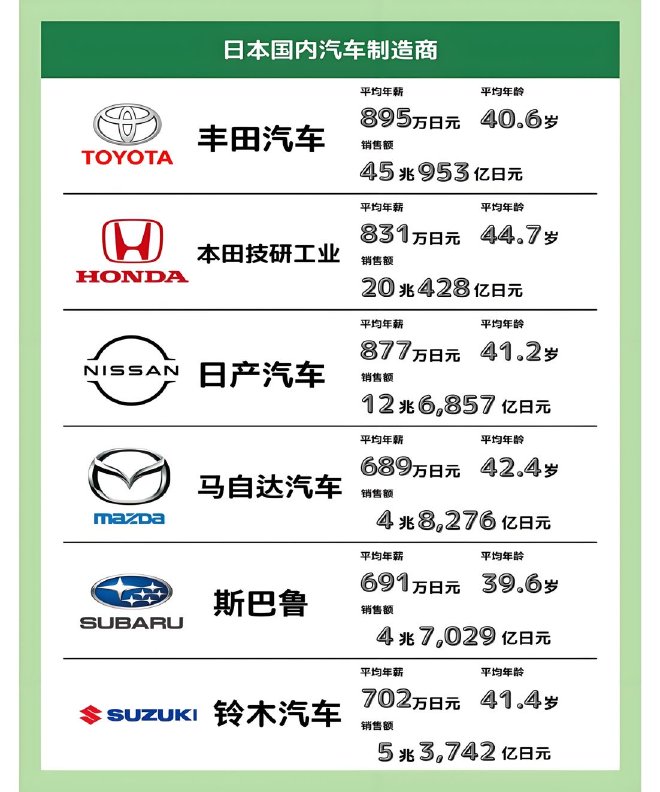

2024年日本汽車制造商員工年齡和薪資

2024年日本汽車制造商員工年齡和薪資 若只做一款車,打通研產要素很容易,樣板工程可以召集臨時資源實行“會戰體制”,拋棄本土供應商,也不會有太大反彈。但是如果嘗到甜頭,接下來所有車型都這么干,那么本土研發體系被終結的可能性就大大提高。

由此,我們可以推演出一個悖論:日系品牌的電動化越是成功,本土電動化事業就越是走向衰亡。

但不轉移,或者轉成“半拉子工程”,要么節奏跟不上,要么成本不下來,車型的推出注定是失敗結局,這就構成了長短期利益錯配,形成戰略上的兩難。

豐田家大業大,中短期可以兩手抓,兩手硬。我們看到雷克薩斯的中國投資,看到豐田打算在系列新車型深度嵌入中國供應鏈。至于另外兩家怎么辦,還沒有完美的答案。

長期的唯一選擇

縱觀現在國內所有大企業(銷量在250萬輛以上)的新能源產品,基本都是車海戰術。技術走通后,保持規模壓制成本路線。至于新勢力,通過敏捷開發效率以及較小的固投規模,通過一兩款車與少數SKU搶占細分市場。他們當中的少數,有望成長為大企業,現在的局面并非穩態。

至于“油電并存”、“攻守并重”,所有擁有燃油車資產的公司都會有類似提法,不限國別。油車賣得好,不可能一刀砍,尤其是在面對全球市場差異的情況下。事實上,今年1-2月份,新能源市占率環比出現小幅下跌(同比還是增長),而歐美都出現了新能源消持續倒退的情況。

雖然短期出現波動,但中國的新能源產量權重占據全球的70%,已經到了左右全球新能源進程的地步。從長遠來看,技術創新的更大載體在于新能源,也即新能源產品力將在某一時刻全面超過燃油車,后者當前50%左右的份額,是否能守住是一個肯定答案。

中國已經成為全球最大的新能源汽車市場

毫無疑問,未來全球市場需求端的決定性力量,在于中美。這兩大市場,主導了技術落實和技術呈現的方向。當前的情況,是給后進者一個趕上來的機會,而不是讓他們產生戰略猶豫的十字路口。日系品牌其實沒有太多選擇,堅決轉向是他們唯一的生存之道。至于本土的研產資源(也是面向全球市場而配置的)命運,可能管不了那么多了。

日系在華電動車業務的發展,其實關系到品牌存續,而非簡單的在華市場份額問題。只有站在這個角度,才能客觀審視日系品牌戰略執行的成色如何。

注:圖片部分來源網絡,如有侵權,聯系刪除。