連注三針強心劑,中國車市將被全面激活!

在這個季度的最后一天,汽車行業等到了國家級的最新救市政策。3月31日,國務院常務會議確定三條政策促進汽車消費:

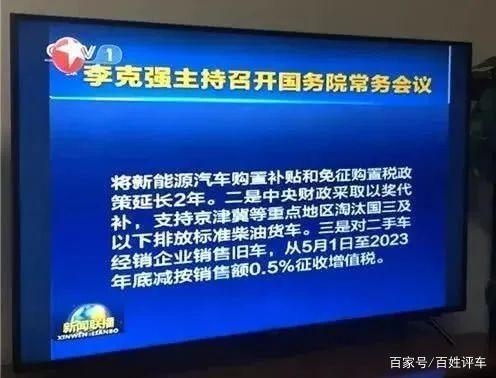

一是將新能源汽車購置補貼和免征購置稅政策延長2年。

二是中央財政采取以獎代補,支持京津冀等重點地區淘汰國三及以下排放標準柴油貨車。

三是對二手車經銷企業銷售舊車,從5月1日至2023年底減按銷售額0.5%征收增值稅。

這三支箭對于車市來說具有極大的提振作用,尤其是在新能源補貼方面,此前業內人士普遍預計會延期至2020年年底。此次中央新能源補貼“買一送一”可謂是大大超出了人們的預期,效果拔群,讓處于重壓之下的新能源車企長舒了一口氣。

新能源最后的機會

2020年一開年,隨著新冠肺炎疫情的持續爆發,新能源汽車產銷規模出現了1-2月單月同比縮水超40%的情況。而此前湖南、湖北以及廣州、深圳等省市相繼出臺不同的汽車扶持政策,加之油價走低,也間接造成了對新能源汽車市場的“擠壓”。

企業方面受補貼退坡影響,新能源車企利潤也有所下滑。以國內頭部新能源車企比亞迪為例,其2019年營收首次下降,同比減少1.78%。歸屬于上市公司股東的凈利潤也同比下滑42.03%至16億元。比亞迪方面在財報中指出,利潤大幅下滑就是因為行業及政策變化、研發費用上升等。

隨著此次補貼政策的延長,無疑將提振從業者的信心,進一步促進中國新能源消費市場重獲生機。而兩年期限,新能源補貼政策的標準應該還會再調整,但政策應該會傾向于逐步轉向市場,補貼退坡的速度也應該會慢一些。

我國新能源汽車補貼政策已經完成了“大水漫灌”式第一階段的歷史任務,既鼓勵主機廠研發生產、增強消費者認知、刺激消費需求。目前,新能源汽車補貼政策應該發展到第二階段,將補貼重點放在使用環節、相關配套基礎設施建設、行業協同、生態系統打造等方面。

為此,地方作為中央政策執行的主要力量,應該把補貼方向引向使用端,比如說,加大力度建設新能源充電樁等基礎設施,對新能源汽車高速通行費用采取一定程度的減免。從這些比較實際的角度給予新能源汽車車主在使用上的便利。

企業方面則需要考慮的是如何利用這兩年時間,將企業銷量主力向新能源汽車方面過渡,拿出更強的產品力,以及更具競爭力的價格,贏得市場和用戶的青睞。因為補貼政策對于國內外企業是一視同仁的。

在他們面前,還有來勢洶洶的特斯拉。目前特斯拉上海工廠產能已達到日均280臺,不斷向3000臺/周、15萬臺/年的一期規劃產量靠近,后期項目全部建成后,設計產能將達50萬臺/年。在降至30萬元以內后,特斯拉建立對相近價位車型的價格優勢。對業界來說,這樣一個對手無疑是“狼來了”。然而另一方面,依靠補貼和規避競爭并非長久之計。

總體來看,若不是因為疫情的原因,新能源補貼原本是計劃在今年徹底退出歷史舞臺的,新能源汽車也到了應該放下拐棍與燃油車無差別競爭的時刻,過度保護只能讓新能源車游離在主流車市之外。因此,希望還沒做好準備的車企能有效利用新能源補貼這最后的兩年,如果再次錯過,那是真的該與世界說再見了。

二手車的春天

據數據顯示,2019年全國二手車累計交易量為1492.28萬輛,同比增長7.96%。分月度來看,12月全國二手車交易量為全年單月交易量最高,且創單月交易量歷史新高,達到168.64萬輛。二手車市場如此巨大的交易量顯然已經無法忽視,而且更重要的一點是90后年輕人已經成為這個市場的交易主體。因此,二手車市場一旦放大,對于汽車消費流通來說絕對是一個極大的補充。

相比一直處在輿論焦點的新能源補貼政策,其實二手車增值稅改革已經在業內被呼吁多年。按照相關政策規定,單位和個體工商戶銷售自己使用過的二手車,應按實際交易價格的2%繳納增值稅,其他個人銷售自己使用過的二手車,免征增值稅,但經營性使用的應按規定繳納增值稅。

早在十年前,中國汽車流通協會就曾向相關部委建議“二手車增值稅再減半至1%”,彼時汽車燃油稅、購置稅政策調整,作為又一汽車交易和消費稅種,二手車增值稅調整的呼聲很高。

對于舊車經營公司來說,增值稅為2%,絕大部分利潤都繳稅了,如果減至1%,將會為他們提供更大的發展空間。此次國務院會議確定,二手車增值稅減按銷售額0.5%,比流通協會之前建議的水平還要低。

預計二手車減按0.5%征收之后,企業真正轉向二手車“買斷 – 整理 – 出售 – 質保”的經銷模式,參見美國等成熟市場的二手車商,預計單車盈利有望達到“幾千元”,將對行業商業模式產生深遠影響,國內大型經銷商集團將最為受益,同時消費者也會在二手車市場不斷規范的過程中,得到切實的好處。

國三柴油貨車退出歷史舞臺

2020年是打贏藍天保衛戰”的攻堅年,是商用車淘汰國三的重要節點,為了推進國三置換,多省市下發了鼓勵國三淘汰補貼政策。本次會議指出將以將采用以獎代補的方法,支持京津冀等重點地區淘汰國三及以下排放標準柴油貨車;并且,近日,北京已經下發了相應的獎勵措施。這也可見相關部門對于貨車排放治理的重視。

從各個地方出臺的政策上來看,國三淘汰截止的申請時間是不等的,有些是在今年的6月30日,有些是12月31日。雖然在時間上有所區別,但可以看得出來,今年的國三卡車淘汰是勢在必行的,而今年也是非常關鍵的一年,或許過了今年,道路上再也看不到國三卡車的身影,從2021年開始,國三卡車上路的可能性幾乎不大。

目前幾乎所有經銷商都預估6.8米載貨車和LNG 6×4牽引車會有不錯的銷量,2020年全年的銷量應該是穩中有升。這個市場回暖應該是必然的。國三車提前淘汰帶動2020年銷量約60萬輛,扣除約45萬輛的自然報廢,仍能帶來約15萬輛的邊際拉動。

百姓評車

此前也是呼聲較高的下調車輛購置稅政策并沒有出現在此次救市政策中。可見,未來中國車市的發展重點必定是新能源車,傳統能源汽車的市場主體地位將在未來五年之內發生很大改變。

目前,國家層面的政策指明了大方向,落實到地方層面,更需結合實際情況。要促進汽車產業發展,從根本上來說要創造出新的需求,借關鍵技術產業化、產業生態融合化、車路協同落地化的東風,大力開拓智能汽車消費市場,拓展相關產業鏈,或許才是我們走出增長停滯,尋找新處女地的關鍵。