奧迪2024財報,“穩(wěn)健”為激進做好準備

德國時間3月17日,奧迪集團發(fā)布2024年財報。3月18日,奧迪在在德國總部因戈爾施塔特舉行了交流會。在CFO尼特斯貝格介紹了財務數(shù)據(jù)之后,全球CEO高德諾和奧迪中國總裁接受了采訪并回答了記者提問。

奧迪官方將2024財年的表現(xiàn)描述為“穩(wěn)健”,這可能是財務數(shù)字不盡如人意的委婉表達,這一點在意料之中。因為此前的Q3財報已經(jīng)揭示了情況,并且預測全年相對準確。

銷量和利潤承壓

奧迪高管們表示對未來有足夠的信心。在整個活動中,他們從未明確說出,2024年實際上是“戰(zhàn)略過渡年”,但無論官方表述,還是業(yè)內觀察到的,就是這么一回事。即在2024年,奧迪進行了一系列的戰(zhàn)略調整:推出新車型、強化在中國布局,優(yōu)化內部結構。

“調整”不僅意味著要在研發(fā)上大舉投入,還意味著對新老布局的切換,付出財務上的代價。再加上中國近乎瘋狂的競爭氛圍,財務上沒有壓力是不可能的。考慮到奧迪對中國業(yè)務依賴度比寶馬和奔馳都高,稱表現(xiàn)穩(wěn)健,也不為過。

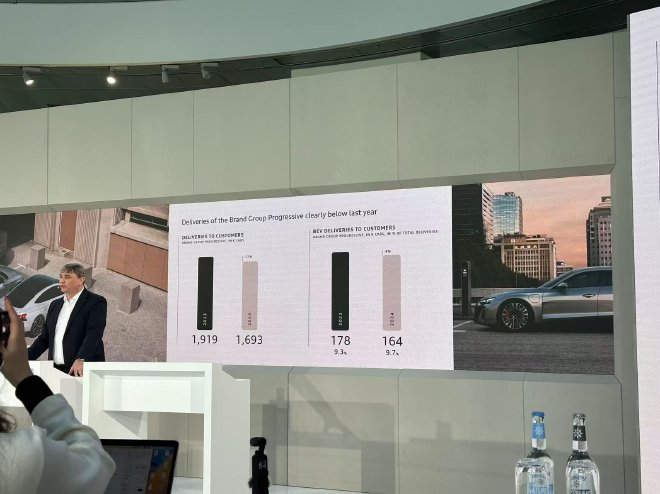

2024年,奧迪交付169.25萬輛,其中奧迪品牌167.12萬輛。純電交付量16.4萬輛。占比9.81%。營收645億歐元,同比降7.6%;利潤39億歐元,同比降37.8%。營業(yè)利潤率6%,降3個百分點。利潤率下滑由殘值效應,以及布魯塞爾工廠重組費用(20億歐元)構成。如果扣除掉這兩個因素,利潤率超過9%,比2023年還要高一點。理解這一點至關重要,因為汽車業(yè)務利潤率維持住,意味著奧迪品牌車產(chǎn)品的市場競爭力仍然在線,并未出現(xiàn)下滑。

其中奧迪中國銷量64.94萬輛,下滑10.9%。奧迪產(chǎn)品在中國銷量基本盤承壓,主要受燃油車市占率走低,帶來的受眾面縮窄導致。

值得一提的是, 2024年一汽奧迪銷量61.1萬輛,其中國產(chǎn)燃油車占比90%。A6L(17萬輛)和Q5L(14.9萬輛)分別成為各自細分市場的領跑者,份額重回豪華燃油車陣營第一。可見奧迪在中國的燃油車品牌地位仍然非常穩(wěn)固,這聽上去有點難以置信,但數(shù)字已經(jīng)證明了,輿論聲浪有時未能反應真實市場反應,市場消費力存在“沉默的多數(shù)”。

當然,在價格競爭中,奧迪在入門級車輛不惜殺穿此前的價格底限,保持了銷量盤子。奧迪通渠道優(yōu)化和營銷創(chuàng)新,降低營銷費用,拉動消費潛力。

而德國本土對電動車補貼突然結束,讓奧迪在本土的電動車銷量下滑了33%至2.2萬輛。政策變動帶來產(chǎn)能調整損失和物料損失,都計入奧迪全年財務數(shù)據(jù)當中。

新技術資產(chǎn)積累的陣痛期

而利潤率走低更大的原因是,奧迪在2024年需要新舊格局切換當中投入更多的研發(fā)費用,原因是既有燃油車技術積累,已經(jīng)不能全面覆蓋市場需求。雖然奧迪電動車規(guī)模還比較小,但必須經(jīng)歷電動化、智能化知識積累的陣痛期,才能在新技術為牽引的市場競爭中重振旗鼓。

奧迪全年研發(fā)支出高達42億歐元,占了營收的6.5%。好消息是可以和大眾集團共享研發(fā)技術和采購平臺。大眾對PPE、PPC、電池技術和智能網(wǎng)聯(lián)技術(如VCTC),奧迪也都有所采用。奧迪擁有寶馬和奔馳所不具備的母公司技術支持。高研發(fā)投入可能會在短期拖累利潤,但在奧迪看來,是長期競爭力的基礎。尤其在市場競爭進入白熱化的當前,保持技術研發(fā)節(jié)奏,就代表了生存能力。

大眾兼保時捷CEO奧博穆上臺后,開始大力推進合作開發(fā)模式,而非繼續(xù)單獨依賴自研,尤其在軟件開發(fā)上,奧迪與華為的合作,雖然低調,但推進速度很快。對奧迪來說是必然的戰(zhàn)略選擇,如果想保持市場競爭力,技術迭代速度的訴求,遠遠超過自有技術掌控感。

技術合作內容,對于華為也是第一次,因為奧迪在PPC燃油車平臺上開發(fā)智能化技術。理論上,數(shù)字技術與采用什么動力源沒什么關系。實際上,總線技術、原有油車按功能劃分的多個ECU,是否需要全體推翻,歸并算力,跨域控制,需要做的不只是增加一個功能,而是算力、通信、控制和數(shù)據(jù)流的軟硬件重置。

實際上,奧迪不止與華為研發(fā)一款車。而是與其在智駕、5G通信、車聯(lián)網(wǎng)等領域都獲得了技術支持。奧迪的ADS智駕,成功移植到奧迪A5L上,成為“油車也智能”的典范。顛覆了市場的刻板印象,滿足了市場對油車智能化的想象。這說明雙方解決了油車機械結構與智能技術兼容的難題。這一突破為傳統(tǒng)燃油車賦予了新的競爭力,油車的短板補上之后,也給了奧迪更多的時間,完成既有技術資產(chǎn)向新技術轉移的戰(zhàn)略訴求。

對奧迪來說,中國市場不容有失。智駕高度本土化對于奧迪的意義高于其他跨國品牌。特斯拉的FSD入華之后,第一批嘗鮮體驗的結果并不理想。據(jù)說特斯拉尋求百度的幫助,令FSD更好地適應中國交通場景。這一切都在意料中。而奧迪的智能化從一開始就走“以華為重”的路線,即維護了消費基盤的期待,又避免了智駕本土開發(fā)、到中國來還得二次改造的窘境。

更為關鍵的是,在智駕研發(fā)和產(chǎn)品落地節(jié)奏上追上來的奧迪,面對新勢力的挑戰(zhàn),信心與2023年的大為提升。這是2024年奧迪在中國重要的戰(zhàn)略收獲,關系到后續(xù)幾年各方對豪華市場的分割問題,至少比2024年在華賺了多少錢要重要得多。

由此衍生的副產(chǎn)品,奧迪獲得了完整的智駕能力,也就站在了全球豪華車智駕的第一梯隊。在面對歐洲和北美市場的時候,華為技術在這兩個市場即便受限,油車+智能化開發(fā)的方法論,也能幫助奧迪在這兩個市場繼續(xù)進取。

奧迪A3L、A5L,A7L,都走油車智能路線,而奧迪A4L、A6L、A8L,則全面轉向電動化+智能化。

上汽奧迪還在鋪攤子

上汽奧迪在2024年屬于立目標、鋪攤子的階段。雙方聯(lián)合開發(fā)的“智能數(shù)字平臺(ADP)”將覆蓋B級和C級車型,首款車AUDIE計劃于2025年夏季上市,定位為B級電動豪車,搭載雙電機quattro系統(tǒng)、800V快充技術及700公里續(xù)航能力,目標直指中國年輕消費群體。未來三年內,雙方還將推出三款純電車型,覆蓋主流細分市場。

2024年,對于上汽奧迪來說,過渡年的意味更濃厚一些,因為還處于花錢、上項目、開發(fā)車型的閉關階段。2025年才是車型紛紛推出、產(chǎn)能爬坡和利潤開始回收的一年。

奧迪中國總裁羅英瀚強調,奧迪電動車業(yè)務走回頭路是錯誤印象。穩(wěn)固燃油車業(yè)務與電動車進取進化不矛盾。他認為,應對(新勢力)競爭的措施,是中國創(chuàng)新與奧迪的DNA結合。而電動車攻堅戰(zhàn)略的實施,差不多需要10年的過渡期。也就是站在當前利基市場的基礎上,尋找新的利基市場。這個時候,“穩(wěn)健”的運營風格,又被提出來了

上汽奧迪的新產(chǎn)品,將依托上汽的供應鏈和制造能力,可顯著降低研發(fā)周期(縮短30%以上)和成本。這一模式有助于奧迪中國提升利潤率。

奧迪與上汽的合作不僅限于產(chǎn)品開發(fā),還涉及智能化技術共享。例如,上汽零束科技為奧迪提供智能交互技術支持,而奧迪的機械調校經(jīng)驗反哺上汽,形成技術互補。這種“技術輸出+品牌賦能”的模式可能成為跨國車企在中國的“新模式”。而新模式的最大特點,就是技術在地化、車型研發(fā)在地化,產(chǎn)品高度國產(chǎn)化。長期這么做的結果,奧迪中國將成為奧迪在全球的研產(chǎn)基地和供應鏈支持基地。

所謂“技術反哺全球”,與品牌運營高度獨立相比,格局還是小了點。就眼下而言,油車-電車智能化雙軌制,平衡轉型節(jié)奏,這兩條就夠奧迪全球學一陣了。從這一角度,只要在中國市場淬煉出來了,其他市場不過是低級別賽事。

2024年,奧迪全球業(yè)績繼續(xù)承壓,但展現(xiàn)了轉型陣痛階段的韌性。降幅多少并不能說明韌性本身,技術能力上有更多積累、戰(zhàn)略目標上有所寸進,基本戰(zhàn)線不大幅潰縮,都可稱之為“韌性”。

在交流會上,高德諾表示已經(jīng)為未來做好準備。雖然2025年的財務展望仍然比較克制(利潤率7%-9%),但2024年到2025年,奧迪祭出史上最大規(guī)模的產(chǎn)品攻勢。奧迪推出20款新車型,其中一半是純電車型。看來2025年也是戰(zhàn)略反攻階段,如果穩(wěn)健階段只是進取前的蟄伏,那么穩(wěn)健就有意義。

注:圖片部分來源網(wǎng)絡,如有侵權,聯(lián)系刪除。